La vivienda: un tsunami que puede arrasar con todo

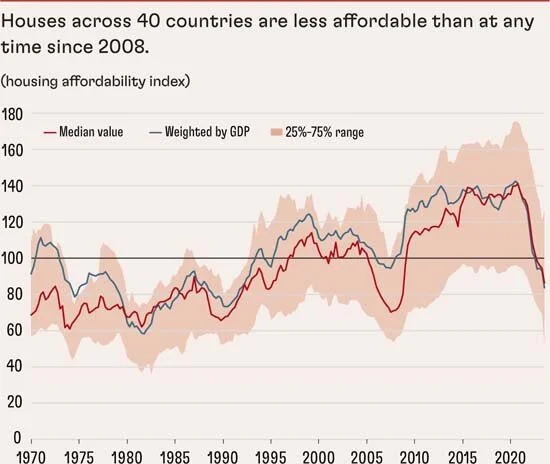

La crisis de la vivienda asequible en el entorno urbano se ha convertido en un fenómeno global y una de las grandes fracturas de la actualidad, que amenaza la estabilidad y la paz social en tiempos ya de por si convulsos. En España, este fenómeno resulta especialmente visible, dramático y doloroso.

Nunca ha habido tanta concentración de actividad, empleo, servicios y oportunidades en las grandes ciudades. Pero, al mismo tiempo, cada vez más personas descubren que vivir cerca de esas oportunidades resulta extraordinariamente difícil. La ciudad promete prosperidad, pero muchas veces ofrece exclusión. Atrae con una mano y desplaza con la otra.

El núcleo del problema

La vivienda hace tiempo que ha dejado de ser solo una cuestión social o urbanística. Es ya un asunto económico, institucional y, en cierto modo, estratégico. Porque cuando una sociedad no puede alojar dignamente a quienes trabajan, estudian, cuidan, emprenden o prestan servicios esenciales, empieza a deteriorar su propio funcionamiento.

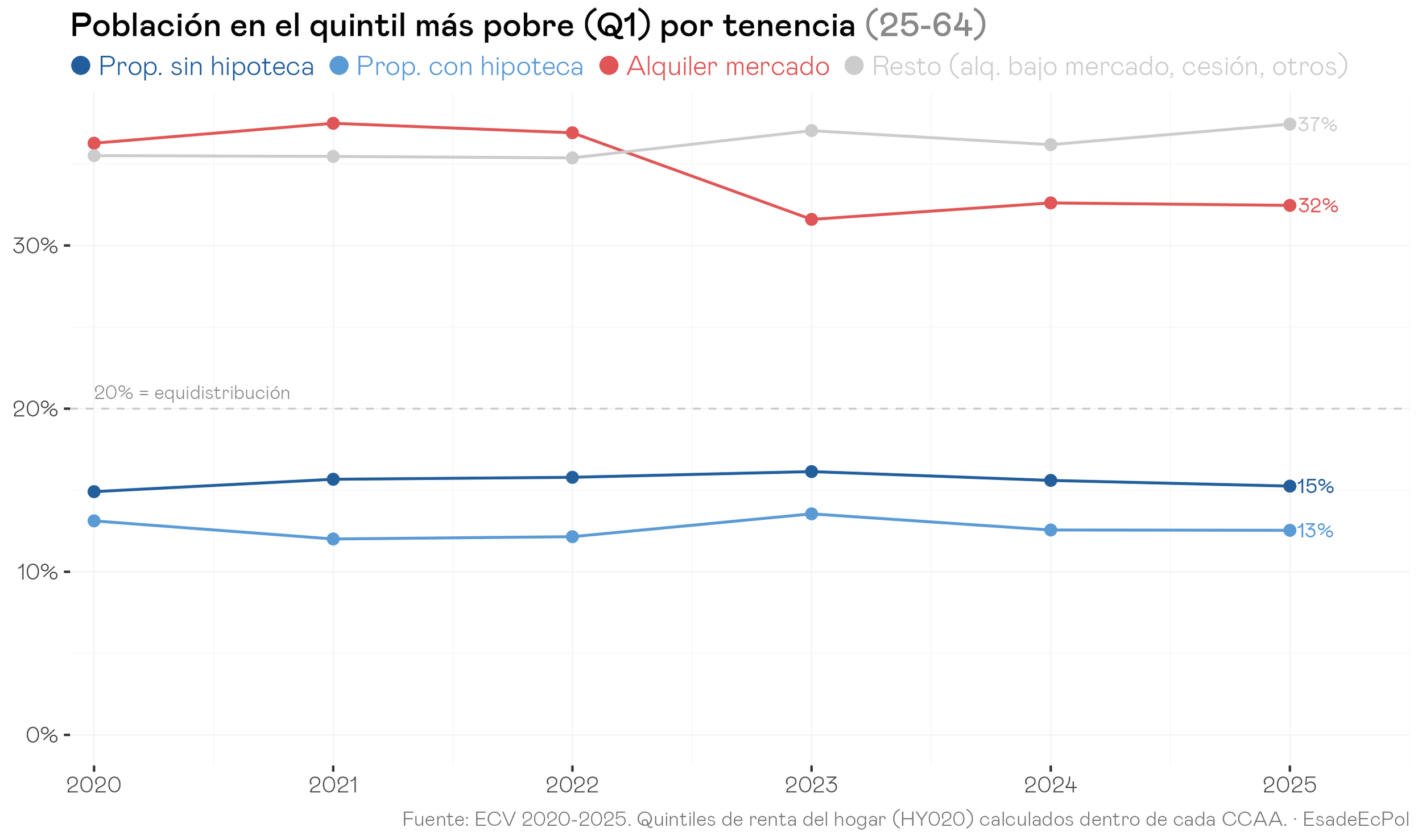

Conviene, además, formular bien el diagnóstico. El problema no es únicamente de precio. El problema es que, en muchos lugares, hay una oferta insuficiente de vivienda digna, bien ubicada y accesible para rentas normales. Y cuando la oferta no responde a la demanda real, el mercado deja de integrar y empieza a expulsar. Eso es precisamente lo que han puesto negro sobre blanco Jorge García Montalvo y Jorge Galindo: en España, el mercado del alquiler ha dejado fuera a los hogares con menos recursos.

Esta realidad tiene consecuencias que van mucho más allá del esfuerzo financiero mensual de una familia: reduce la movilidad laboral, retrasa la emancipación, dificulta la formación de hogares, agrava la desigualdad entre generaciones y castiga especialmente a quienes sostienen la vida urbana ordinaria sin disponer de patrimonios previos. En otras palabras: no solo genera frustración social; también introduce rigideces graves en la economía.

Mercado versus Estado

España lleva tiempo atrapada en una conversación sobre la vivienda demasiado ideologizada y, por eso mismo, demasiado simplista e improductiva. Unos han confiado en que el mercado resolvería por sí solo el problema. Otros han actuado como si bastara con una mayor intervención política, aunque esta no corrigiera las causas de fondo y acabara agravando el problema, como estamos constatando día a día. Entre ambos extremos, se ha ido consolidando una realidad bastante más incómoda y compleja.

En muchos países, no sólo en España, la mezcla es parecida: regulación rígida, suelo mal gestionado, incentivos perversos, exceso de foco en producto de alto margen, financiación inaccesible, inseguridad jurídica y políticas públicas que llegan tarde y mal. El resultado es previsible: se construye menos de lo necesario, se construye donde no siempre hace más falta y se encarece el acceso precisamente allí donde más presión existe. Un cóctel pernicioso.

También convendría revisar un paradigma muy español: la idea de que la vivienda digna pasa casi necesariamente por la propiedad. Ese esquema pudo responder a otra época, pero hoy describe cada vez peor la realidad. Para muchos jóvenes y para muchos hogares en fases iniciales de su vida laboral, la puerta de entrada razonable no es comprar, sino alquilar bien. Alquilar bien significa estabilidad, seguridad jurídica, precios asumibles y una oferta suficiente. Una política seria de vivienda no puede seguir pensando con categorías de un país de propietarios. Sin un mercado del alquiler amplio, profesionalizado y funcional, la vivienda deja de ser una vía de integración y se convierte en una fuente persistente de incertidumbre y fragmentación.

En ese contexto, los topes al alquiler suelen presentarse por algunos sectores como una solución inmediata y moralmente seductora. Pero en mercados sin oferta suficiente y ya fuertemente sobrerregulados, resulta contraproducente. Si el problema principal es la escasez, limitar el precio sin corregir antes o al mismo tiempo las restricciones de oferta no resuelve la raíz del problema: simplemente desincentiva nueva oferta, retrae a propietarios, deteriora el mantenimiento del parque existente y termina reduciendo aún más el espacio disponible para quien busca vivienda. En España estamos comprobando esta aplastante dinámica de forma especialmente sangrante.

Se trata de una lógica simple pero que muchos se resisten a entender por pura deriva ideológica: si un bien escasea, intervenir solo sobre su precio sin intervenir sobre las condiciones que permiten producirlo, movilizarlo o ponerlo en circulación suele empeorar el desequilibrio. Y la vivienda no escapa a esa regla, aunque tenga una dimensión social mucho más sensible que en otros bienes.

El papel de lo público

La muy deficiente intervención pública que hemos sufrido hasta el momento no debería hacernos renunciar a la acción pública. Debemos orientarla mucho mejor. La clave no es que el Estado lo haga todo. La clave es que ordene, desbloquee e incentive mejor. Menos postureo normativo. Más política útil.

Algunas líneas razonables de actuación parecen bastante claras y están apoyadas por la evidencia: liberar suelo donde tenga sentido, revisar densidades y usos allí donde el marco actual bloquea oferta viable, movilizar suelo público con criterios de eficacia, apoyar financiación asequible para promotores y hogares, simplificar y robustecer el marco regulatorio, y activar de verdad la colaboración público-privada. No hay nada especialmente épico en ello, pero sí mucho de gestión seria, que es justamente lo que este problema exige y lo que nos ha faltado hasta la fecha, por parte de todas las Administraciones Públicas.

La cuestión, por tanto, no es elegir entre Estado o Mercado, sino asumir que ninguno de los dos, por separado, puede resolver un problema de esta magnitud. El sector privado, abandonado a su propia lógica, tenderá a concentrarse donde los márgenes sean más atractivos. El sector público, actuando solo, rara vez dispone de capacidad suficiente para responder con escala, velocidad y continuidad. La única salida razonable pasa por hacer que ambos funcionen mejor y con objetivos más alineados.

Una cuestión de país

En el fondo, la vivienda asequible es una prueba de madurez de un país. Obliga a distinguir entre medidas que busquen aliviar los síntomas y reformas que corrijan la causa. Obliga a pensar en plazos largos en un terreno donde la política suele buscar efectos rápidos. Y obliga, sobre todo, a asumir una verdad bastante elemental: un entorno urbano que expulsa a quienes lo hacen funcionar supone un fallo sistémico.

Por eso, la vivienda asequible no debería abordarse como una concesión ideológica ni como un simple capítulo del debate inmobiliario. Debería tratarse como lo que es: una condición necesaria para la cohesión social, la eficiencia económica y la estabilidad institucional.

No resolver el problema de la vivienda no sólo prolongará el malestar actual. Puede acabar conduciendo a una crisis y a una fractura social de una magnitud que no hemos conocido en décadas. Cuando amplias capas de la población sienten que el esfuerzo ya no permite acceder a una vida mínimamente digna y estable, lo que se erosiona no es sólo el mercado; es el contrato social. Y cuando el contrato social se rompe, lo que viene después es un tsunami que puede arrasar con todo lo que nos ha costado tanto construir como comunidad. Entonces ya no cabrá lamentarse, como tantas veces, con un tardío y estéril “no se podía saber”.